基金投资全解析:解决理财痛点,轻松参与资本市场

很多人对理财的第一印象是“钱太少”“没时间”“不懂行”,但基金的出现恰恰解决了这些痛点。

它就像一个专业的“财富管家”,让普通人也能轻松参与到资本市场中,让钱为自己打工。

一、什么是基金?聚沙成塔的智慧

基金的本质是“利益共享、风险共担”的集合投资方式,核心逻辑可以拆解为三步:

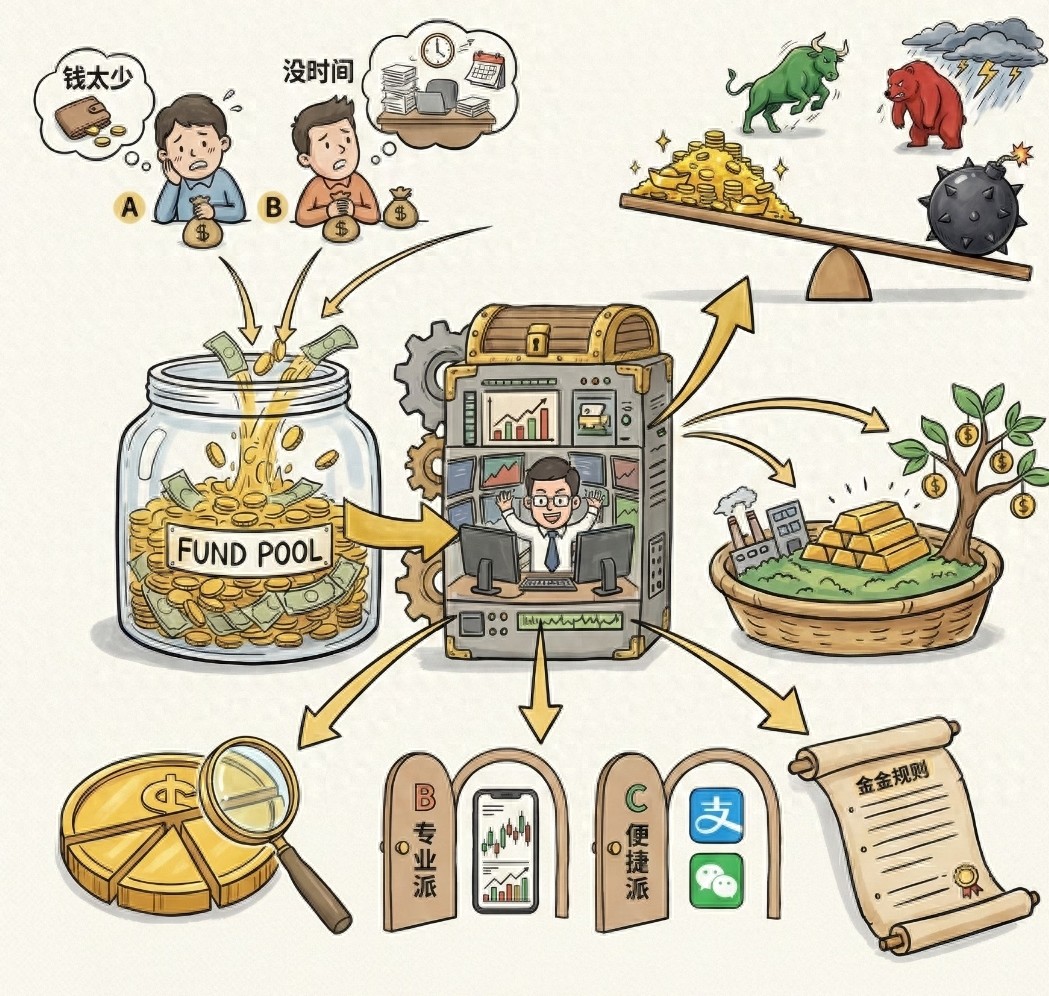

1. 散户痛点:钱少买不了优质股票、没时间盯盘、不懂专业分析,这些都是个人投资者的普遍困境。

2. 资金池诞生:把大家的钱凑在一起,形成一个大资金池,就能突破“钱太少”的限制怎么在股票软件上买基金,买到更多优质资产。

3. 专业管理:由持证上岗的基金经理全职打理,他们负责调研、分析、风控,把专业的事交给专业的人。

最终,这些资金会被投入股票、债券、大宗商品等“投资篮子”,赚了钱大家分,亏了钱一起担。你持有的不是具体的股票,而是基金这块“大蛋糕”里的一小片。

二、基金是怎么运作的?钱的奇幻漂流

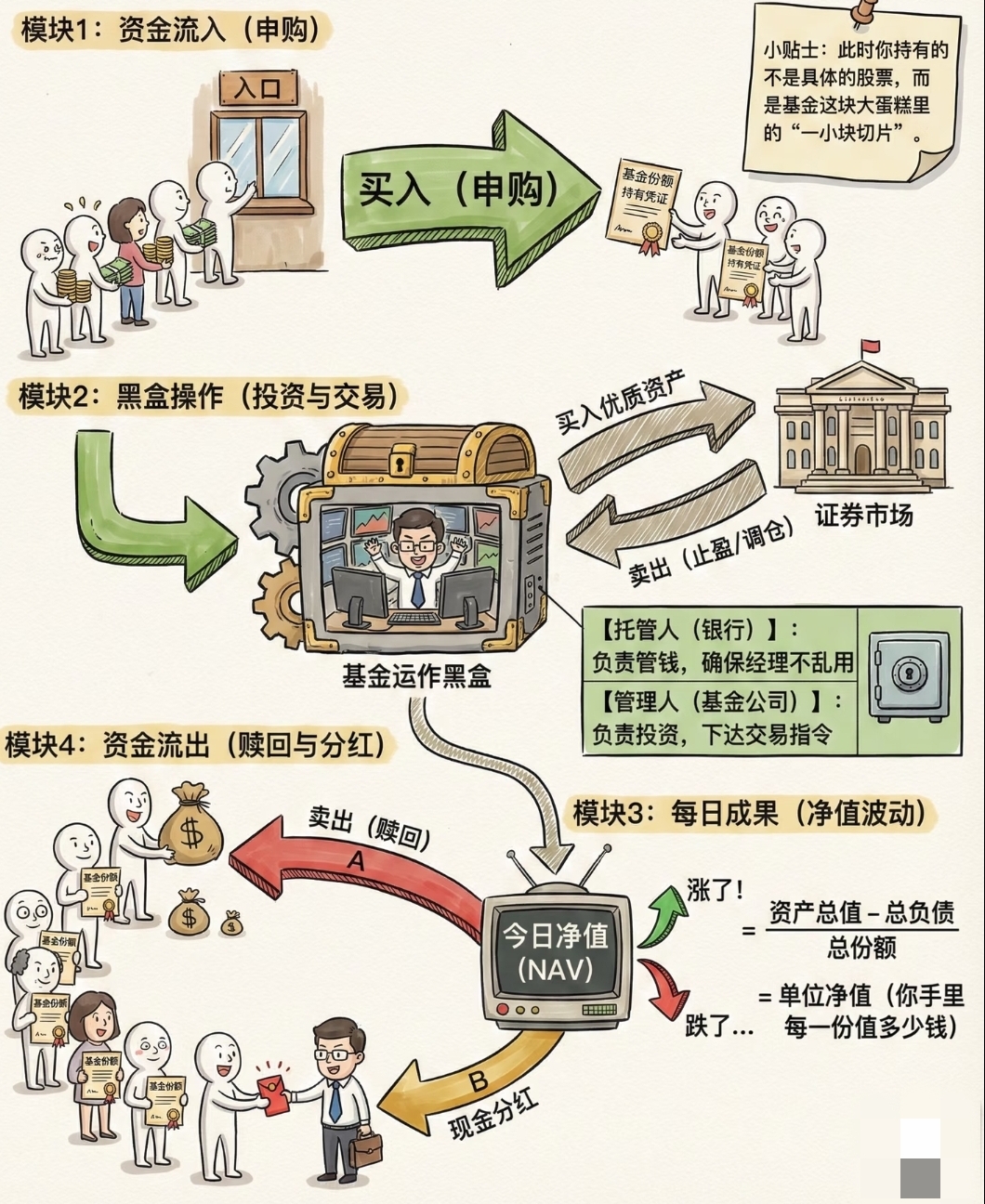

从你买入到卖出,基金的运作就像一场奇幻漂流,分为四个模块:

1. 资金流入(申购):你买入基金,获得对应的基金份额,相当于拿到了蛋糕的“切片凭证”。

2. 黑盒操作(投资与交易):基金公司(管理人)负责下达投资指令,银行(托管人)负责管钱确保资金安全,两者相互制衡,避免挪用风险。

3. 每日成果(净值波动):基金每天会计算“单位净值”,公式是(资产总值-总负债)÷总份额,这代表你手里每一份基金的价值,它会随市场涨跌而波动。

4. 资金流出(赎回与分红):你可以卖出份额拿回现金(赎回),也可以选择持有等待基金分红,实现落袋为安。

三、基金有哪些类型?萝卜青菜各有所爱

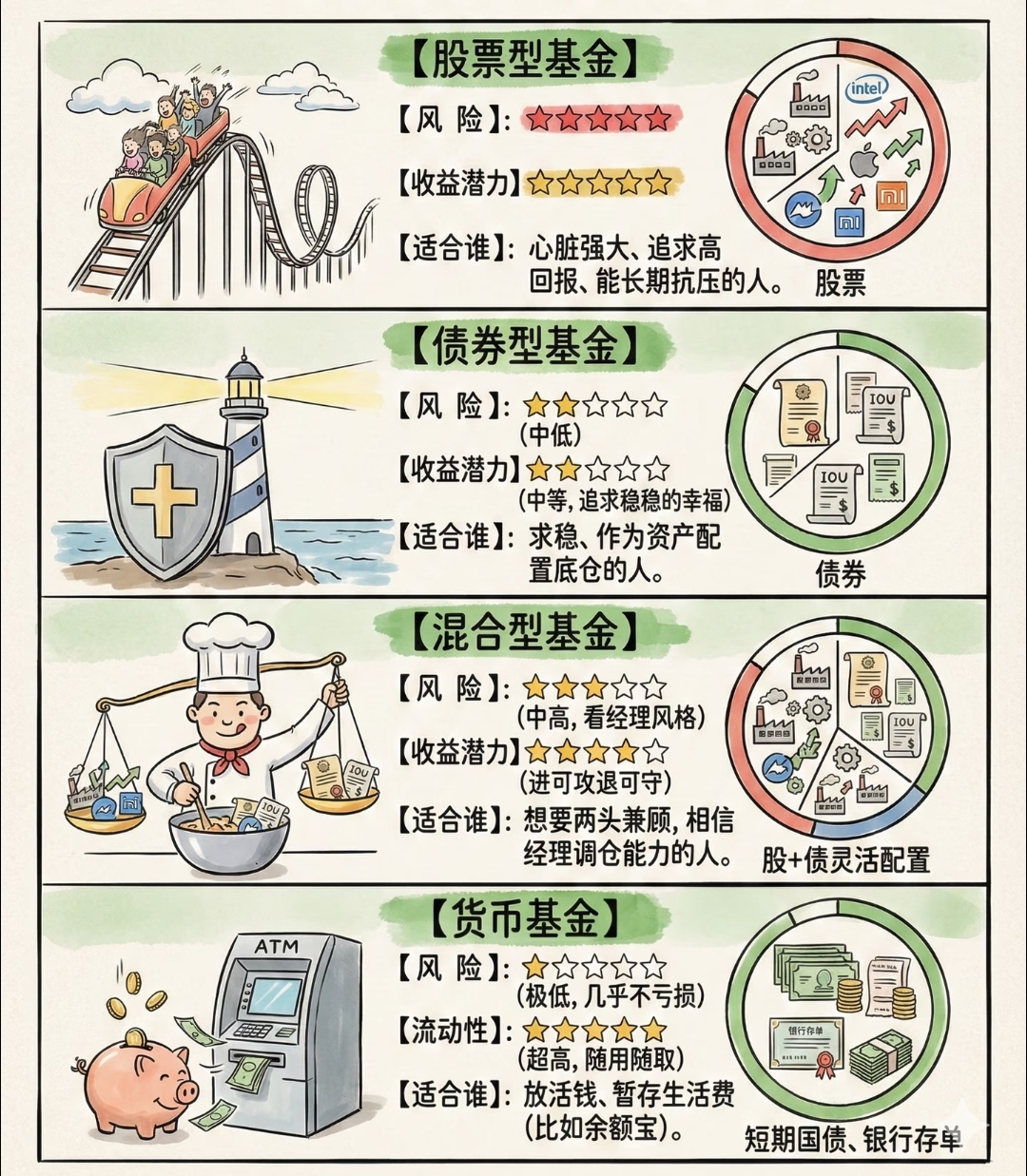

按投资对象不同,基金可以分为四大类,风险和收益特征差异明显:

- 股票型基金:投资股票占比≥80%,风险高、收益潜力大,像过山车一样波动剧烈,适合心脏强大、能长期抗压的投资者。

- 债券型基金:主要投资债券,风险中低、收益稳定,像海边的灯塔一样稳健,适合求稳、想作为资产配置底仓的人。

- 混合型基金:股债灵活配置,风险中高、收益潜力中上,像厨师做菜一样可以根据市场调整配方,适合想要两头兼顾、相信基金经理调仓能力的人。

- 货币基金:投资短期国债、银行存单等怎么在股票软件上买基金,风险极低、流动性超高,像ATM机一样随用随取,适合放活钱、暂存生活费(比如余额宝)。

四、赚钱容易吗?风险收益的跷跷板

天下没有免费的午餐,基金的收益和风险永远是跷跷板关系:

- 核心原理:想要高收益,就得承受高风险;想完全避开风险,收益就会很有限。

- 风险光谱:货币基金波动最平缓,债券基金次之,混合型基金波动加大,股票型基金起伏最剧烈。

- 市场影响:牛市时普涨,大家都赚钱;熊市时大跌,再好的基金也难免回撤。

- 关键心态:追涨杀跌、频繁操作只会让你成为“韭菜”,而长期持有、做时间的朋友,才能熨平波动基金投资全解析:解决理财痛点,轻松参与资本市场,收获复利。

五、怎么开始?新手上路指南

对于新手来说,迈出第一步比完美更重要:

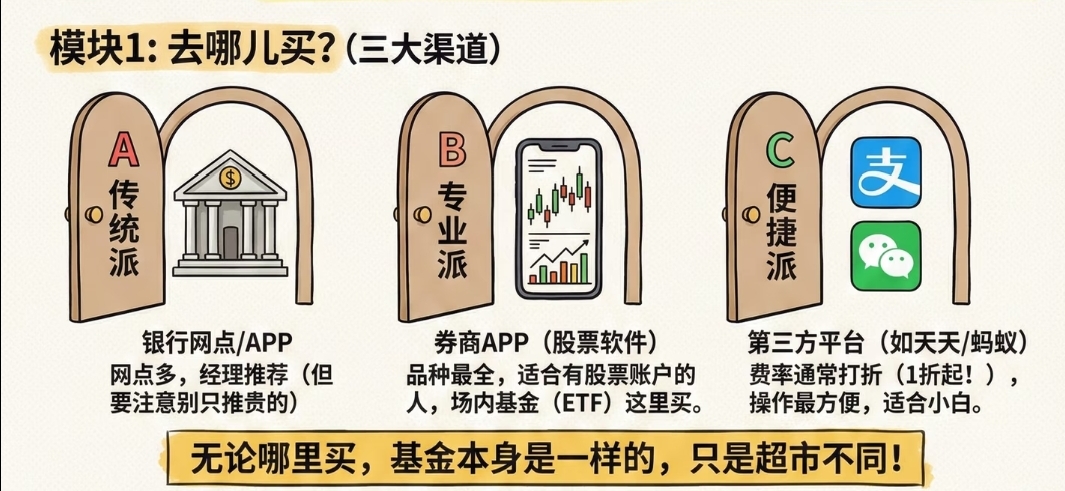

1. 去哪儿买?三大渠道任选

- 传统派(银行网点/APP):网点多,有经理推荐,但要注意别只买贵的。

- 专业派(券商APP):品种最全,适合有股票账户的人,场内基金(ETF)只能在这里买。

- 便捷派(第三方平台):费率常打折(1折起),操作最方便,是小白的首选。

无论在哪里买,基金本身都是一样的,只是“超市”不同而已。

2. 成本这笔账:不可忽视的费用

- 申购费:买的时候交,第三方平台常打折。

- 运作费:管理费+托管费,每天从净值里扣,你没感觉但真实存在。

- 赎回费:卖的时候交,持有时间越长费用越低,甚至为0。

3. 新手核心三条:黄金法则卷轴

- 先懂后买,不熟不做:别听消息炒基,先搞懂基金投的是什么。

- 闲钱投资,不要梭哈:用3-5年不用的钱,别把吃饭钱投进去。

- 分散配置,定投开始:别把鸡蛋放在一个篮子里,怕高位站岗就每月定投一点,摊低成本。

理财是一场马拉松,不是百米冲刺。现在就迈出第一步基金投资全解析:解决理财痛点,轻松参与资本市场,让钱慢慢为你打工,时间会给你最好的答案。

风险提示:本文仅为经验分享,不构成任何投资建议。基金有风险,投资需谨慎,决策请结合自身风险承受能力。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1853.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。