2026 年 4 月存款利率变化趋势及应对策略,普通人必看

<配资注册>2026 年 4 月存款利率变化趋势及应对策略,普通人必看

这是一篇非常有深度且视角独特的文章。作者跳出了传统的金融分析框架,用宏观地缘政治和国家战略博弈的视角,把“存款利率下调”这件老百姓的柴米油盐小事,讲到了大国竞争的高度。

虽然文章设定的时间线是在“2026年4月”,但其中梳理的逻辑和预测的趋势,实际上高度契合当前(2023-2024年)中国宏观经济正在发生的真实演变。

对于普通老百姓来说,这篇文章里透露出的4大变化和3个隐藏真相,值得我们高度警惕并提前做好布局:

一、 提前看透存款的4大变化

1. 长期定存不再吃香,“流动性”成为首选

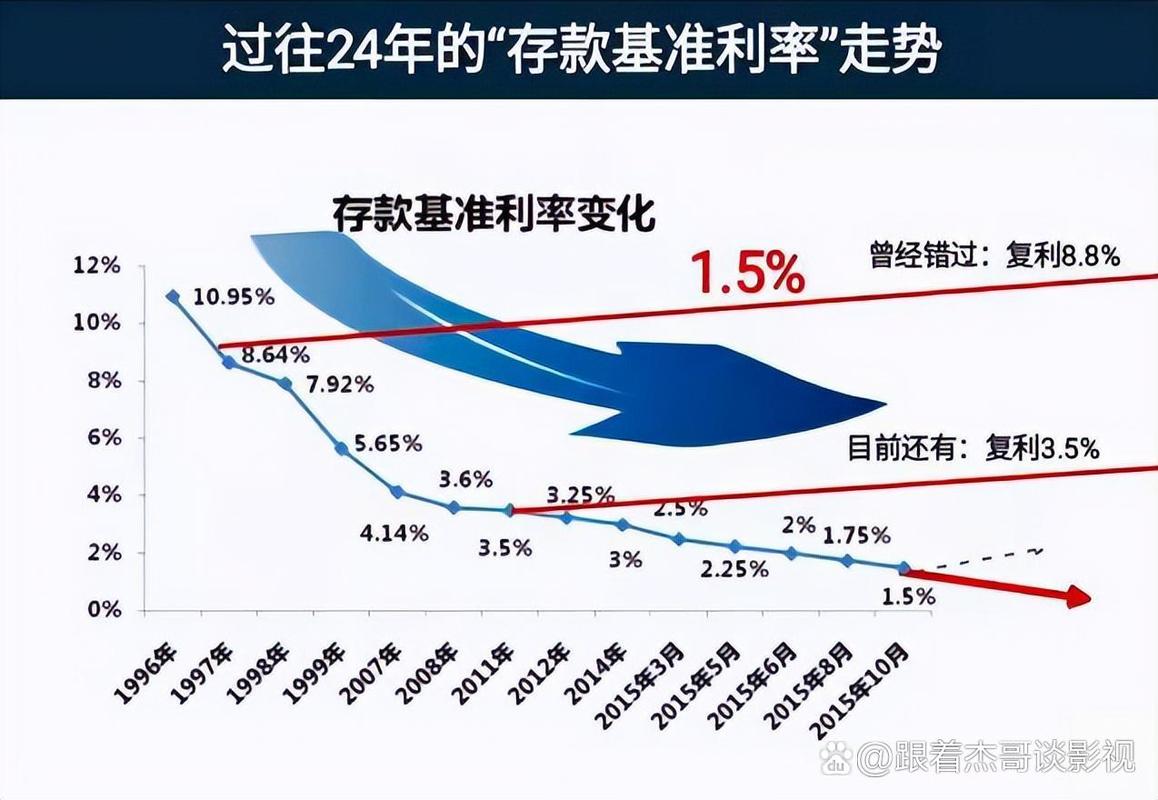

现象: 3年期和1年期存款利差极度收窄(可能只有0.3%)。

本质: 银行不想被长期高息负债“套牢”。银行在赌未来利率还会降2026 年 4 月存款利率变化趋势及应对策略,普通人必看,所以不愿现在给你锁定长期较高利率。

对策: 普通人千万别再盲目存长定期了。一旦急用钱提前支取,全部按活期算,损失惨重。资金配置必须从“死存”转向“活存”。

2. 银行间的“价格战”暴露出隐性风险

现象: 国有大行利率垫底(1.3%左右),城商行、农商行利率较高(1.8%左右)。

本质: 小银行只能靠“让利”抢客户。多出来的0.5%,本质上是风险补偿金。在房地产和地方债压力下,部分中小银行的资产质量确实令人担忧。

对策: 坚守“鸡蛋不放一个篮子”的原则。牢记存款保险制度的50万兜底红线,单家银行的存款千万别超过这个数。

3. 银行定价“千人千面”2026 年 4 月存款利率变化趋势及应对策略,普通人必看,信息差赚钱时代结束

现象: 新客户比老客户利息高,手机银行和柜台利率不同,大资金和小资金价格不同。

本质: 利率市场化到了深水区,银行像电商一样搞“大数据杀熟”和精准营销。

对策: 存钱也要“货比三家”。不要做对银行忠诚但不闻不问的“沉默老客户”2026年后贷款利率变化,要学会用脚投票2026年后贷款利率变化,甚至通过跨行转账来争取理财经理的“特批利率”。

4. 存款“绝对主角”地位动摇,资金大搬家

现象: 国债秒光、大额存单一单难求、债券基金规模狂飙。

本质: 存款实际利率(名义利率-CPI)已经逼近负值。老百姓被逼着走出舒适区,寻找替代品。

对策: 接受“无风险高收益”产品彻底消失的现实。家庭资产配置必须从单一的“存款”,向“存款+国债+低风险理财”的组合拳转变。

二、 文章揭露的3个深层真相

真相一:你损失的利息,变成了国家的“低息弹药”

作者点出了最核心的宏观逻辑:银行压降你的存款利率,是为了降低国家的发债成本。

无论是对冲外部关税压力、搞新基建,还是作者提到的国防现代化、超长期特别国债,都需要海量资金。老百姓拿的低息,其实就是国家借钱的低成本。这是在国家大局面前,居民部门做出的一种“隐性让利”。

真相二:最大的风险不是“少赚利息”,而是“盲目挪储”

文章非常犀利地指出了当前的危险倾向:很多人因为嫌存款利息低,去买自己根本看不懂的债券基金或理财产品。

千万记住:债券基金(债基)是会跌的,净值化产品是可能亏损的! 如果遇到经济复苏或者政策转向,债市一旦回调,那些以为“跟存款一样安全”的老年人,可能会承受巨大的心理落差。不亏本,比多赚几十块钱利息重要一万倍。

真相三:防范“日本化”的社会心理危机

这是全文最深刻的一点。低利率叠加就业压力,最容易催生社会的“保守和内缩”心态——年轻人不消费、不婚育(躺平),中年人不敢投资、不敢辞职。这种弥漫的焦虑感对经济活力的杀伤力,甚至比贸易战更可怕。国家后续一定会出台更多的刺激消费、改善民生的政策,来对冲这种情绪。

三、 面对“大局已定”,普通人该怎么做?

如果你看懂了这篇文章的逻辑,接下来的家庭财务规划思路就非常清晰了:

明确定位: 银行存款(尤其是50万以内的大行存款)的作用不再是“赚钱”,而是“保本+保流动性”。它是你应对失业、疾病等突发事件的备用金,不要对它的收益率抱有任何幻想。

锁定长端(如果非要存长期): 如果你确实有一笔钱长期不用,在利率下行周期,与其存3年定存,不如去抢储蓄国债(锁息能力更强,且免税),或者大型保险公司带有2.5%或2.0%保证利率的增额终身寿险/年金险(用时间换空间,锁定长期底座)。

理财要走“稳健固收+”路线: 如果存款搬家,不要直接冲进股市或高风险基金。先用“纯债基金”或“同业存单指数基金”替代活期和短期定存,用极低的风险去博取比存款高一点的收益。

降低负债成本: 如果你有房贷、消费贷,在存款利率下行的同时,贷款利率也在下行。如果有条件,可以尝试提前还贷,或者将高息的网贷、消费贷置换成低息的房屋抵押/信用贷。在低利率时代,“少付利息”和“多赚利息”一样重要。

总而言之,这篇文章是一个清醒的提醒:那个把钱往银行一存、闭着眼睛躺赚的时代,已经彻底结束了。 适应低利率、学会资产配置、保持充足现金流,是未来十年每个中国家庭的必修课。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/2257.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。