现金流量表编制方法大揭秘,直接法与间接法应用效果如何?

<配资注册>现金流量表编制方法大揭秘,直接法与间接法应用效果如何?

现金流量表的编制方法及其实际应用效果

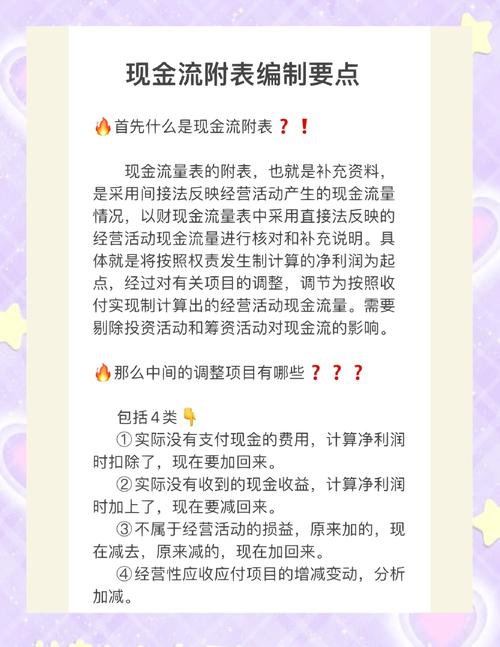

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表,对于评估企业的财务状况和经营成果具有重要意义。

常见的现金流量表编制方法主要有直接法和间接法。

直接法是通过现金收入和现金支出的主要类别直接反映来自企业经营活动的现金流量。比如,销售商品、提供劳务收到的现金现金流量表间接法调整,购买商品、接受劳务支付的现金等。这种方法能够清晰地展示企业各项经营活动现金收支的具体情况,数据直观明了。

间接法是以净利润为起点,调整不涉及现金的收入、费用、营业外收支以及有关项目的增减变动,据此计算出经营活动产生的现金流量。例如,将净利润调节为经营活动现金流量时,需要加上计提的资产减值准备、固定资产折旧、无形资产摊销等非现金支出现金流量表编制方法大揭秘,直接法与间接法应用效果如何?,减去处置固定资产、无形资产和其他长期资产的收益等非现金收入。

以下通过一个简单的表格来对比直接法和间接法的主要特点:

编制方法优点缺点

直接法

直观反映现金收支,便于分析企业经营活动现金流量的来源和用途

编制工作量较大,需要详细的现金收支记录

间接法

与企业净利润联系紧密,便于理解净利润与经营活动现金流量的差异

不能直观反映现金收支的具体情况

在实际应用中,这两种编制方法各有其效果。直接法能够为企业管理层提供更详细的现金流量信息,有助于制定合理的现金预算和资金规划,及时发现经营活动中的现金问题,做出相应的决策。例如现金流量表编制方法大揭秘,直接法与间接法应用效果如何?,当发现销售商品收到的现金减少时,可以迅速分析原因,采取促销等措施增加现金流入。

间接法对于投资者和分析师来说具有一定的价值,他们可以通过净利润与经营活动现金流量的差异分析,评估企业的盈利质量。如果净利润较高但经营活动现金流量不佳现金流量表间接法调整,可能暗示企业存在应收账款回收困难、存货积压等问题。

总之,现金流量表的编制方法选择应根据企业的实际情况和需求来确定。无论是直接法还是间接法,其目的都是为了提供准确、有用的现金流量信息,帮助利益相关者做出合理的经济决策。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/997.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。