保险投保时需着重考虑的财务因素:保费支出与保额确定?

<配资注册>保险投保时需着重考虑的财务因素:保费支出与保额确定?

在进行保险投保时,全面考量财务因素至关重要,这不仅关系到当下的经济支出,还会影响未来的保障效果。以下是一些需要着重考虑的财务因素。

首先是保费支出。保费是投保人向保险公司支付的费用保险公司最低资本怎么确定,它会对家庭的日常财务状况产生直接影响。一般来说,保费支出应控制在家庭年收入的合理比例内。通常建议将家庭年收入的10% - 20%用于保险保费支出。如果保费过高,可能会给家庭带来较大的经济压力,影响正常的生活开销;而保费过低,可能无法获得足够的保障。例如,一个家庭年收入为50万元,那么每年的保费支出可控制在5 - 10万元之间。

其次是保额的确定。保额是指保险事故发生时,保险公司给予的赔偿金额。保额的高低直接决定了保险的保障程度。确定保额需要综合考虑家庭的负债情况、未来的生活费用、子女教育费用、赡养老人费用等。以房贷为例,如果家庭有50万元的房贷未还清,那么在选择寿险时保险公司最低资本怎么确定保险投保时需着重考虑的财务因素:保费支出与保额确定?,保额至少应覆盖这部分负债,以确保在被保险人发生意外时,家庭不会因失去经济支柱而面临房贷断供的风险。

再者是保险期限。保险期限的选择与财务规划密切相关。短期保险的保费相对较低,但保障期限有限;长期保险的保费可能较高,但能提供更长期稳定的保障。对于一些短期的风险保险投保时需着重考虑的财务因素:保费支出与保额确定?,如旅游期间的意外风险,可以选择短期旅游意外险;而对于养老、子女教育等长期规划,可选择终身寿险、教育金保险等长期保险产品。

另外,还需考虑保险的理赔条件和现金价值。理赔条件决定了在何种情况下可以获得保险赔偿,越宽松的理赔条件对投保人越有利。现金价值是指保险合同在退保时可以退还的金额。一些具有储蓄性质的保险产品,如终身寿险、年金险等,会有一定的现金价值。在需要资金周转时,可以通过退保或保单贷款的方式获取一定的现金。

为了更清晰地对比不同保险产品在财务因素方面的差异,以下是一个简单的表格:

财务因素影响考虑要点

保费支出

影响家庭日常财务状况

控制在家庭年收入的10% - 20%

保额

决定保障程度

覆盖家庭负债和未来生活费用

保险期限

与财务规划相关

短期风险选短期险,长期规划选长期险

理赔条件和现金价值

关系理赔和资金周转

理赔条件宽松有利,现金价值可应急

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1173.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。

中石油便利店采购锡林郭勒羊肉,加油站也能买草原好肉

中石油便利店采购指南:8平米小店年销百万的秘密

中石油便利店采购指南:党建共建如何让合作更高效

刷美元POS机提额方法:每月刷15-20笔,三个月稳提固定额度

工厂老板必看:工业机器人改造生产线,优化流程降本增效

中国银行visa信用卡额度及提额方法,速看

小学科学探究机器人制作与环保意识培养教学研究全解析

企业如自家,发展靠大家,探讨职工与企业关系及权益保护

企业有难时,员工如何真正把公司当家来拼

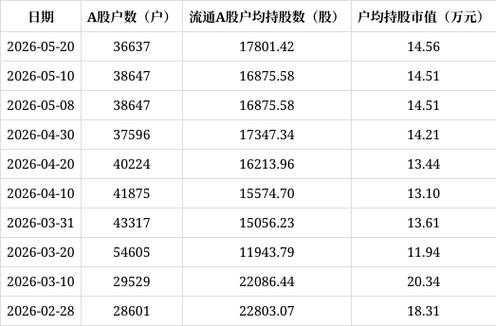

鼎信通信股票预测:户数减少,一季报下滑,后市怎么看?

鼎信通讯股票预测:亏损收窄,8元关口能守住吗?

鼎信通信股票预测:8.6元收盘,后市怎么走?