存货跌价准备科目性质及会计核算处理全解析

<配资注册>存货跌价准备科目性质及会计核算处理全解析

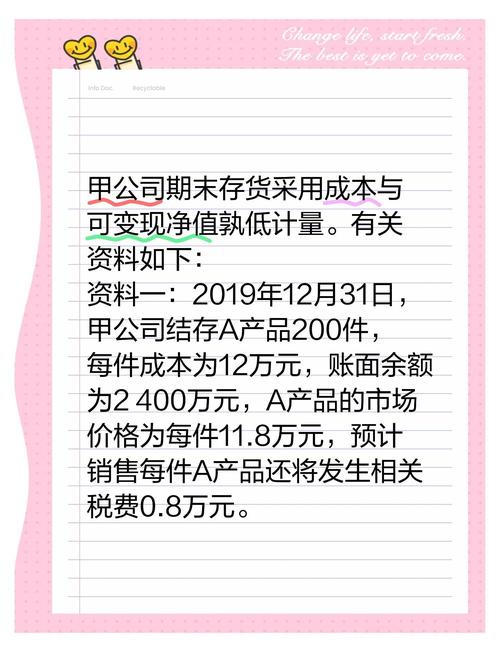

存货跌价准备属于什么类科目,是会计核算中的一项重要内容。根据存货会计准则的规定,存货跌价准备是指在会计期末存货跌价准备科目性质及会计核算处理全解析,企业根据可变现净值低于成本的差额,对存货价值进行减记的准备。具体来说,存货跌价准备应按单个存货项目的成本与可变现净值进行比较,以确定应计提的准备金额。

存货跌价准备的核算主要涉及两个步骤。第一步是计算存货的可变现净值,即存货的售价减去进一步加工成本和销售费用后的净值。第二步是将存货成本与可变现净值进行比较,如果存货成本高于可变现净值,则应计提存货跌价准备。

在会计报表中,存货跌价准备通常作为存货项目的备抵科目列示存货跌价准备科目性质,用于抵减存货的账面价值。如果存货价值回升存货跌价准备科目性质,企业可以根据相关会计准则进行已计提跌价准备的转回。

另外,根据存货所处的不同阶段,存货跌价准备的处理方式也有所不同。例如,对于生产加工中的在产品,企业应在产品完工前按单个项目计提存货跌价准备;对于库存商品等已完工的存货存货跌价准备科目性质及会计核算处理全解析,企业应在会计期末按单个项目计提存货跌价准备;对于已计提跌价准备的存货,企业应定期进行减值测试并根据测试结果进行调整。

总之,存货跌价准备属于资产减值类科目,是会计核算中一项重要的会计处理内容。正确地计提存货跌价准备,能够真实反映企业的资产状况和经营成果,为财务报表使用者提供更加可靠的信息。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1794.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。