存货跌价准备是什么科目?计提与转回的会计分录详解

<配资注册>存货跌价准备是什么科目?计提与转回的会计分录详解

计提存货跌价准备的会计分录

借:资产减值损失

贷:存货跌价准备

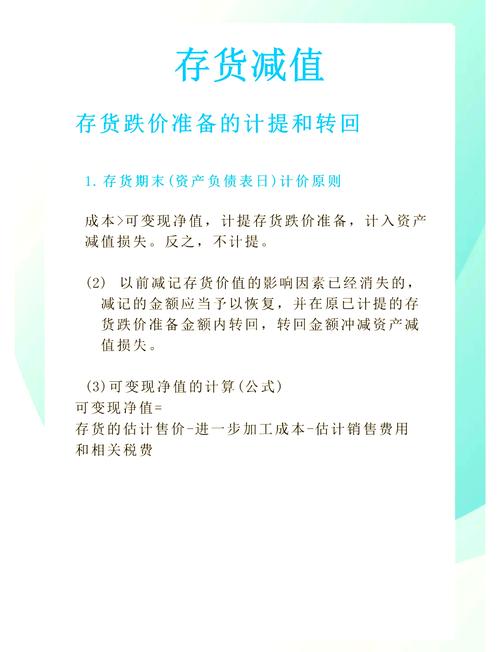

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备存货跌价准备是什么科目?计提与转回的会计分录详解,计入当期损益。

存货成本:是指期末存货的实际成本。

可变现净值:是指在日常活动中,存货的估计售价减去完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

不同存货可变现净值的构成不同

①直接出售的存货:(产成品、半成品、原材料等)

可变现净值=自身的售价-自身的销售税费

②需要经过加工的材料存货

可变现净值=最终产品的售价-最终产品的销售税费-加工费用

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复存货跌价准备科目性质存货跌价准备是什么科目?计提与转回的会计分录详解,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。会计分录如下:

借:存货跌价准备

贷:资产减值损失

存货跌价准备是什么科目?

存货跌价准备是资产的备抵类科目,可以视为一个资产科目来理解存货跌价准备科目性质,只不过这个资产类科目代表的是反向资产,即是资产的减项。存货跌价准备账户用于核算企业提取的存货跌价准备。存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

为了反映和监督企业存货跌价准备的计提、转回和转销情况,企业应设置“存货跌价准备”科目,跌价损失的借方记入“资产减值损失”科目。

当期应计提的存货跌价准备=(存货成本-可变现净值)-存货跌价准备已有贷方余额。

▎电子版资料领取方式

第 1 步:点亮右下角的“在看”+“赞”

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1801.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。