1元年薪个税测算解析:税负率对比、收入结构优化与关键变量说明

<配资注册>1元年薪个税测算解析:税负率对比、收入结构优化与关键变量说明

一、1 元年薪的个税税负率精准测算(一)核心测算逻辑

1 元年薪的税负率需结合收入结构分析,其本质是将 “工资薪金所得” 转化为 “股息红利所得” 等低税率收入类型,核心数据对比如下:

收入模式

收入构成

适用税率

税负率测算(以 1000 以收入为例)

正常高薪

工资薪金

45%(综合所得)

约 400 万(减除社保 / 专项附加后)

1 元年薪 + 分红

1 元工资 + 999.9999 万分红

分红免税(持股超 1 年)

近乎 0 元

非上市企业变种

50 万工资 + 950 万分红

工资 20%+ 分红 20%

约 190 万(较正常高薪节税 52.5%)

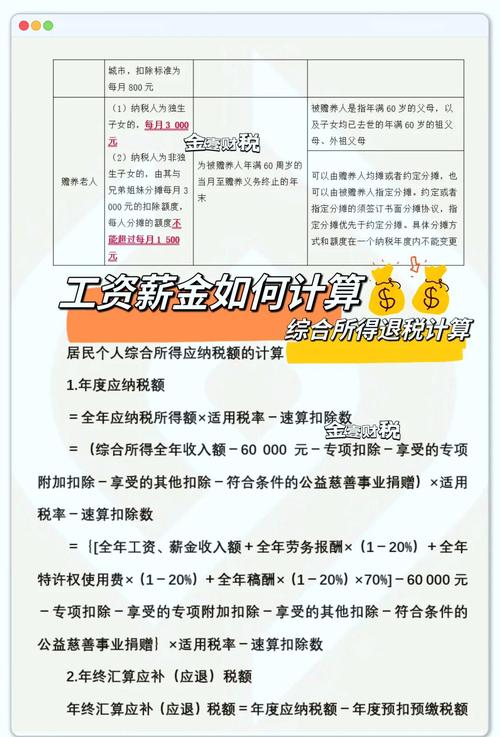

(二)关键变量说明专项附加扣除影响:若正常高薪者享受全额专项附加扣除(如子女教育、房贷利息等合计每年 4.8 万元),1000 万收入的应纳税所得额减少 4.8 万,税负仅降低 0.216 万,对整体税负率影响可忽略。持股时间限制:若分红对应的持股不满 1 年,需按 20% 缴纳个税(1000 万分红缴税 200 万)1元年薪个税测算解析:税负率对比、收入结构优化与关键变量说明,税负率升至 20%1元年薪个税测算解析:税负率对比、收入结构优化与关键变量说明,仍低于工资薪金的 45%。

二、1 元年薪的纳税筹划底层逻辑(一)上市公司核心方案:分红免税策略适用条件:典型案例:马云、刘强东等通过持有自家上市公司股票超 1 年,将年薪转化为分红,实现 “零税负” 收益。(二)非上市公司替代方案

因无法享受分红免税,需采用 “工资 + 合规分流” 组合策略:

工资与年终奖拆分:将年薪控制在 20% 税率区间(如 50 万 / 年,个税约 5 万),避免触碰 30% 及以上高税率;家族公司中转:利润先转入家族公司(免交 25% 企业所得税),再用于投资或购置资产,规避直接分红的 20% 个税;税收洼地工具:在园区成立核定征收个体户,将部分利润转为服务费(个税 0.5%-1.5%),950 万收入仅需缴税 4.75-14.25 万。三、不可忽视的税务风险与合规边界(一)高频风险点个人费用混同报销:若将家庭消费(如私人购车、子女留学费)计入企业费用抵扣,可能被认定为偷税,面临补缴税款 + 罚款(0.5-5 倍)当前个税管理有哪些风险,甚至刑事责任;股权激励税务漏洞:部分企业通过 “1 元年薪 + 低价股权激励” 避税,若行权价格明显低于市场价格,税务机关可按 “工资薪金” 追缴 45% 个税;政策变动风险:当前分红免税政策可能调整,如 2024 年两会曾讨论强化高收入群体税收监管。(二)合规操作要点收入实质匹配:确保分红对应的股权真实出资,避免 “空股分红”;费用边界清晰:企业报销需留存经营相关凭证(如差旅、办公费),与个人消费严格区分;短期筹划限制:该模式适用于长期持股的企业创始人,职业经理人因股权比例低难以复制。四、普通人可借鉴的筹划思路年终奖计税选择:年收入 12 万 - 30 万群体,将年终奖单独计税可降低 5%-10% 税负;税收递延产品配置:购买企业年金、商业健康保险,每年可税前扣除 1.2 万 - 2.4 万;家庭扣除优化:将 3 岁以下婴幼儿照护、赡养老人等扣除项分配给高收入一方当前个税管理有哪些风险,最大化节税效益。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1260.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。