保险公司投资实力大比拼,告别炒作看清谁真正值得选

<配资注册>保险公司投资实力大比拼,告别炒作看清谁真正值得选

2024年A股反弹,债牛强劲。

保险公司的投资也刷新了成绩!

一些朋友可能会说:

不错,这个收益比我炒股赚得多,但保险公司的投资收益率,跟我有什么关系呢?

当然有关系啦。

像咱买储蓄险,相当于一笔长期投资,

这笔钱经过时间增值,保险公司再按约定兑付咱收益。

这期间短则5、6年保险公司投资实力大比拼,告别炒作看清谁真正值得选,长则十几年,

保险公司能否长久、稳定地兑现收益保险产品停售告别炒作,也跟它的经营、投资实力有关系。

只不过,挑选不同的储蓄险,咱要重点关注的保险公司实力维度不一样。

接下来,我们全凭数据说话,来看看有哪些保险公司能战到最后!

全面开打!2024年保险公司投资实力段位赛

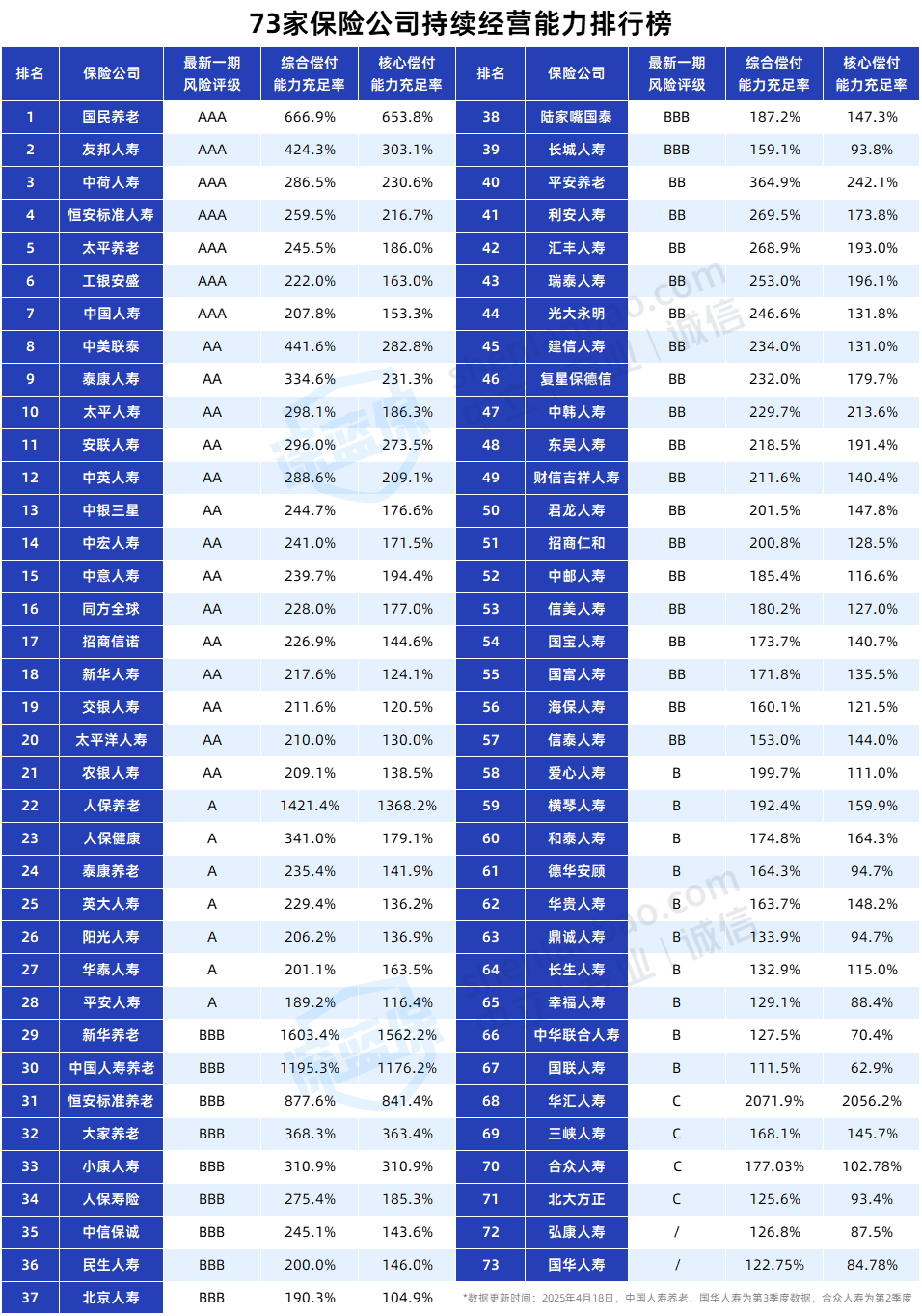

深蓝保编辑团队花了半个月,深扒73家保险公司最新公布的数据,

从经营能力、投资实力、红利实现率3个维度评选,看看谁是“优秀投资合伙人”。

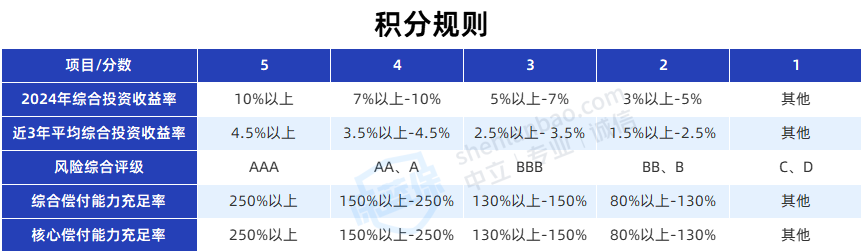

经营能力:风险综合评级、综合偿付能力充足率、核心偿付能力充足率。

投资实力:综合投资收益率、近3年平均综合投资收益率。 1:谁的经营能力更稳?

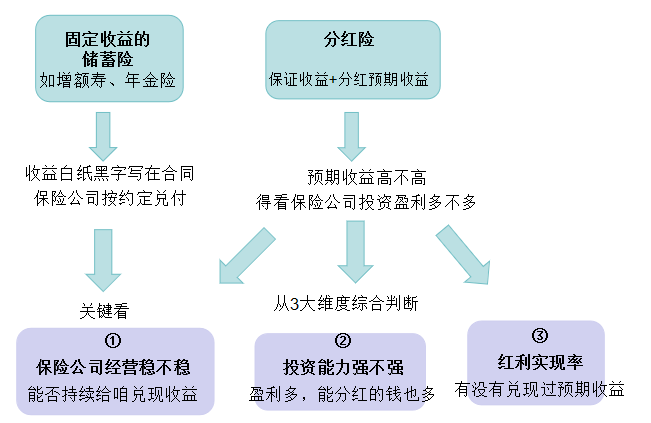

不管买固收类增额寿、年金,还是分红险,

投入的钱,都是一笔长达5年以上的投资。

投资时间越长,我们就越需要一个能穿越经济周期,扛住风险的“投资伙伴”。

而经营能力就像保险公司的地基,地基够扎实,才能风雨不动安如山。

那怎么看保险公司的经营能力呢?

金监局每季度都会考核保险公司的这两项成绩:

①风险综合评级≥B

抗风险能力强,风雨不动安如山。

②核心偿付能力充足率≥50%;综合偿付能力充足率≥100%

那就算碰上200年一遇的大灾难,保险公司也能支付得起保险金。

话不多说,看看大家近期披露的2024年的最新成绩:

Round 2:谁是搞钱王者,赚钱实力更强?

咱买固收类的增额寿、年金险,合同上写着收益多少,保险公司就得兑现多少。

但分红险不一样,它有两份收益:

分红收益(有浮动、上涨空间)、保证收益(最高收益近2%)。

其中分红部分的红利,主要源于保险公司投资方面的盈余。

保险公司会投资股票、基金等权益类资产,每年从可分配的盈余里抽取至少70%的红利,分配给大家。

这意味着,咱们想有长期稳定的分红保险公司投资实力大比拼,告别炒作看清谁真正值得选,就需要衡量保险公司的长期投资能力。

看到这里,有人会说:跟保险公司共担风险不会亏吗,我怎么知道它赚钱能力咋样?

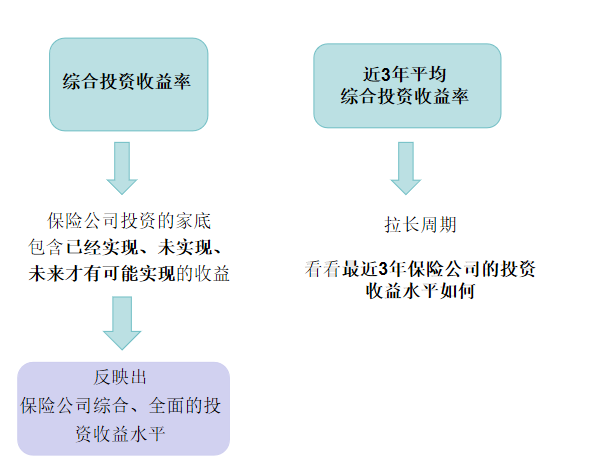

其实,我们可以重点参考这2指标:综合投资收益率、近3年平均综合投资收益率。

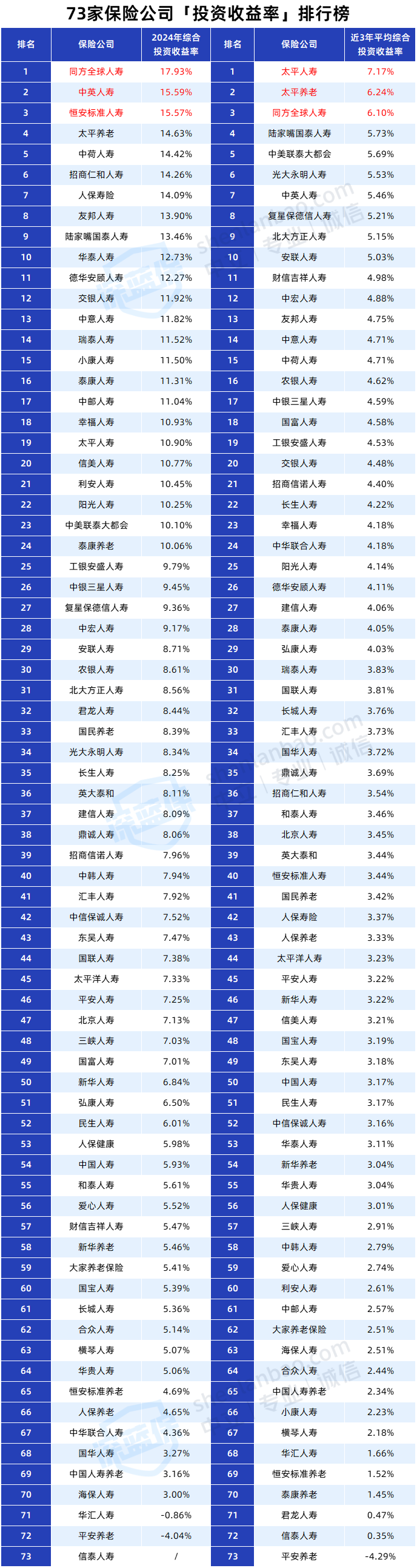

2024年,人身险保险公司综合投资收益率直接刷新近3年的记录:

2022年1.83%、2023年3.37%、2024年7.45%。

比起前两年,2024年的市场总算有点盼头,股市重回3000点,债牛势头猛。

很多保险公司都有提前布局,抓住市场红利,投资战绩都不错。

不过,市场涨跌总在变化。

只是一年的投资收益高也不算什么,过往成绩也亮眼,那才是真本领。

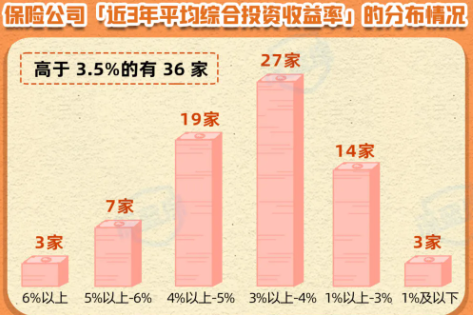

近3年的平均综合投资收益率,有73家保险公司平均成绩,达到3.58%:

话不多说,咱们一起看看各家保险公司的成绩:

(数据更新时间:2025年4月18日,中国人寿养老、国华人寿为第3季度数据,合众人寿为第2季度)

可以发现,今年投资收益率很高,很多都超10%了。

除了投资市场回暖,也跟这两年保险公司的会计调整有关

把“未来到期”的债权类资产,归到“可供出售”,这就导致计算出来的综合投资收益率会偏高。

想知道保险公司2024年,更真实的收益表现,可以参考「财务投资收益率」指标。

那经过上述2轮PK,接下来就是重头戏了。

2024年保险公司投资综合实力排行榜

排名之前,咱先来看看积分赛的规则

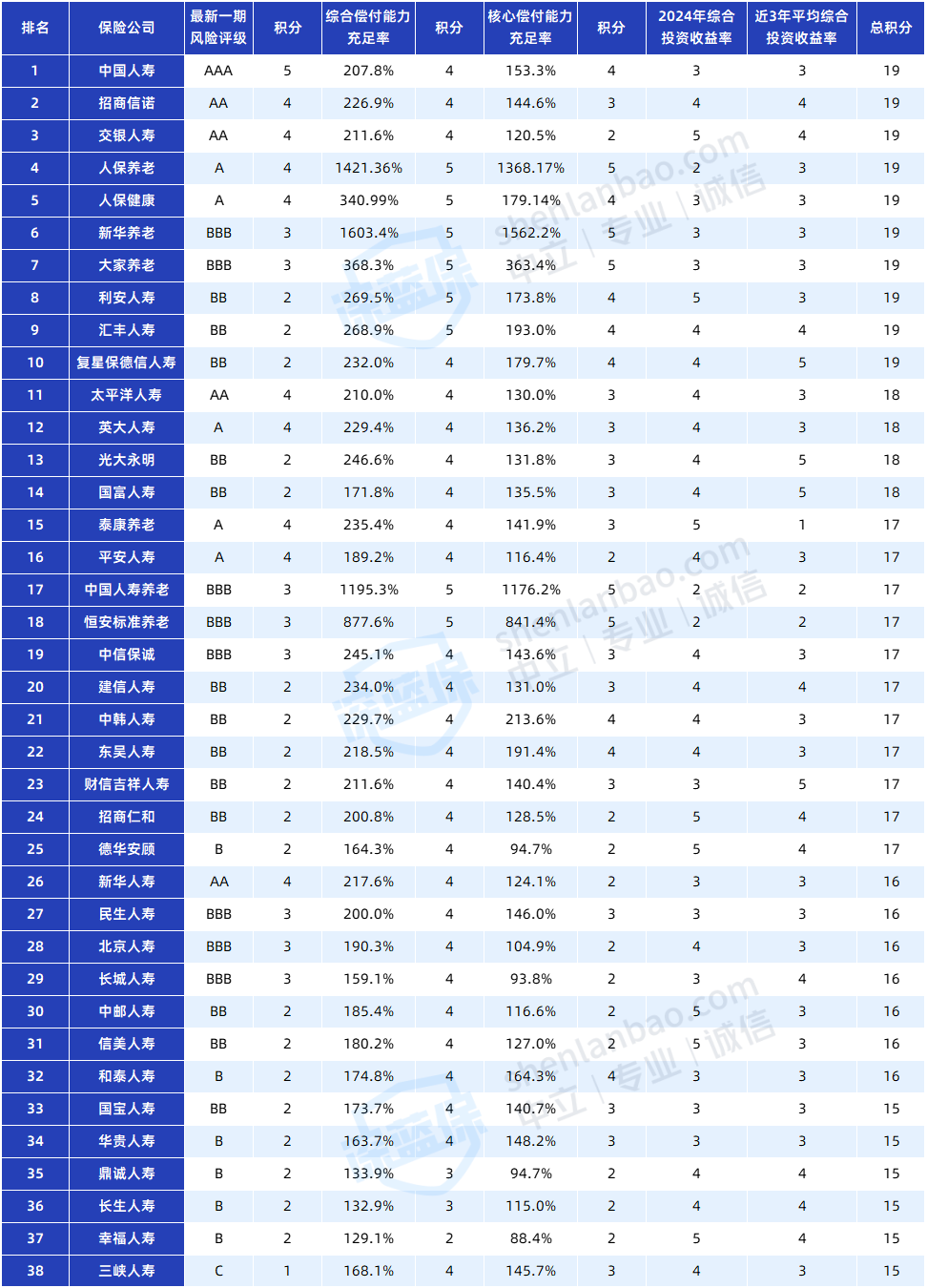

激动人心的时刻到了,咱们一起揭晓,73家保险公司的最终排名:

1、王者段位(共22名)

2、钻石段位(共38名)

3、青铜段位(共13名)

那些投资实力强的保险公司,它家的分红险,我是不是能随便挑了?

别着急上头,投资能力强确实加分,咱也要看看保险公司的“兑现能力”,

过往产品演示的分红收益,达成情况怎么样。

附加赛:谁的红利实现率更高

红利实现率,能说明产品过往的分红达成情况是不是在画饼。

比如产品演示利益,预计第二年分红100,到了第二年的实际分红也确实是100,那它的红利实现率就是100%。

2024年的分红实现率,是根据上一年度分红险业务经营情况确定的。

而2023年A股熊市,投资市场不景气,也连带保险公司的投资收益下滑。

再加上监管限制分红水平,很多产品分红实现率下跌了,约有九成低于100%

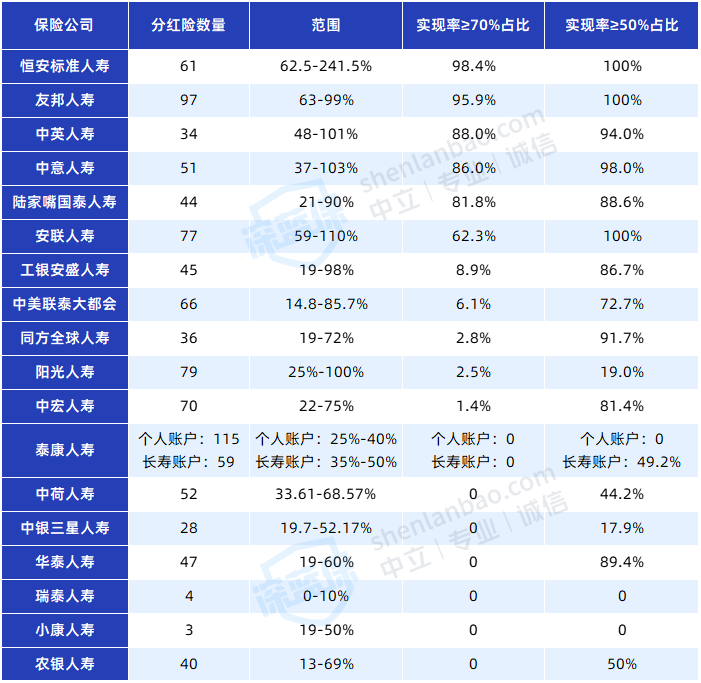

下面,我们也深扒了“王者段位”的保险公司,近1000款产品的红利实现率,一起看看它们的表现如何。

(数据截止到4月18日,太平养老、国民养老官网未找到红利实现率)本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、"单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

在2023年投资环境不景气,以及监管限制分红水平的情况下,这5位选手的表现依然出色:

中英人寿、恒安标准人寿、友邦人寿、中意人寿、陆家嘴国泰人寿。

它们的红利实现率超过70%的分红险,占比超过80%,远超行业其他选手。

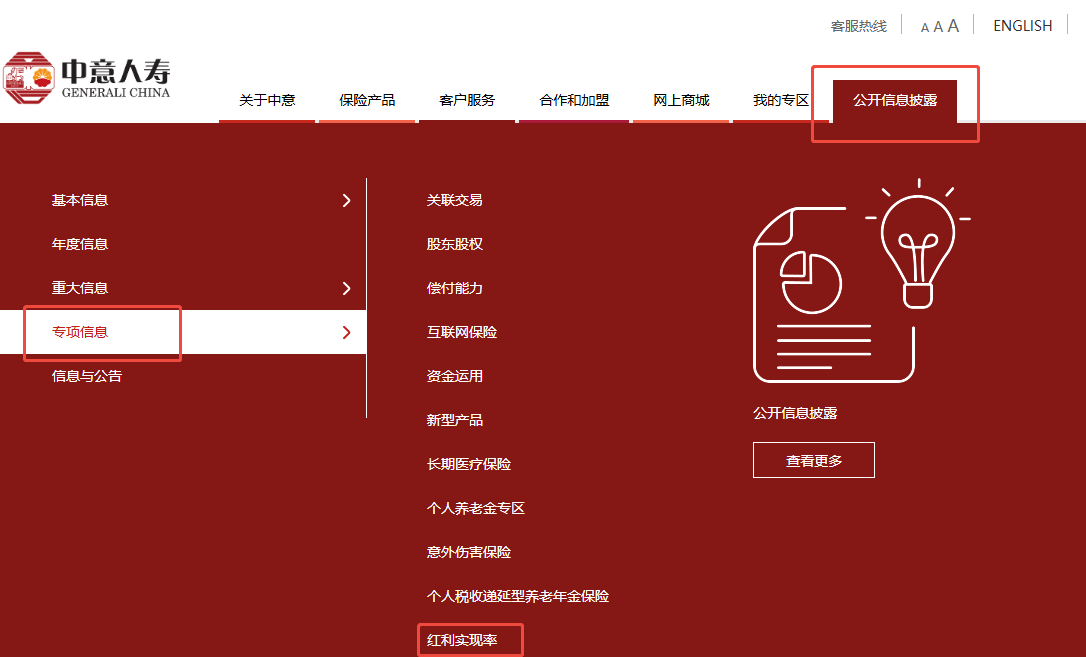

那保险公司的分红实现率在哪扒的?

很简单,我们在保险公司官网【公开信息披露】→ 【专项信息】,点击【红利实现率】就能看到了。

(以中意人寿为例)

有人应该会问,分红实现率高的产品,收益肯定也很高吧?

目前,所有分红险的保证收益最高接近2%保险产品停售告别炒作,

如果产品的演示收益高,分红实现率也高,那咱们实际拿到收益也高。

但分红实现率是过往参考,不代表未来,不是挑选产品的唯一标准。

咱需要综合考虑保险公司3大方面的实力:

经营稳健、投资收益率高、分红实现率表现。

有分红实力和意愿的投资合伙人,咱“投资”也更有信心。

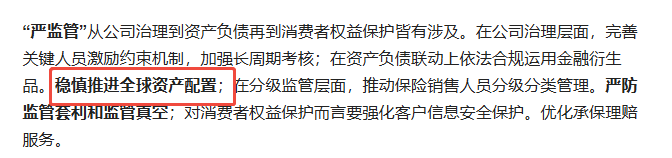

这两年,监管逐渐放宽保险公司的投资渠道。

保险新“国十条”3.0:稳健推进全球资产配置。

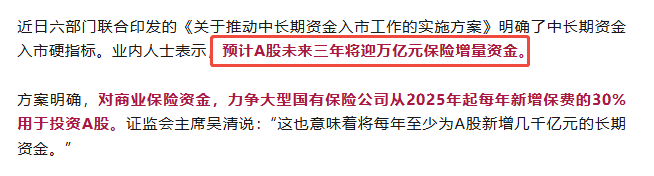

A股未来三年,将迎万亿元保险增量资金。

保险公司加大资本市场的投资,挣钱能力上大分,投资收益率也大幅度提升。

这无疑也给咱们增加了信心和期待。

在低利率时代,如果我们的投资能力有限,

借助分红险的东风,让保险公司当“操盘手”投资,帮助我们跨过漫长经济周期,也是不错的投资选择。

最后,你关注的保险公司,上榜了吗?还想了解哪些保险公司的投资收益率?欢迎咨询。

本文 配资注册 原创,转载保留链接!网址:http://wwww.yao-cn.com/html/1477.html

本文由[配资注册机构名称]原创撰写,著作权归[配资注册机构名称]所有。未经书面授权,任何单位或个人不得以任何形式复制、转载、摘编、修改、传播本文全部或部分内容。